こんにちは!pepeです。

家づくりをご検討中の方は住宅ローンを組まれる方が大半かと思いますが、変動金利と固定金利どちらにされていますか?

私もそうですが、変動金利を選ぶ人も多いと思います。ですが、最近金利上昇がニュースになることも多く将来どこまで金利が上がってしまうのか心配な人も多いのではないでしょうか。

この記事では、そんな金利上昇がライフプランにどのように影響するのか検証してみます。

変動金利は上昇局面に

日銀は2024年3月にマイナス金利政策を解除。2024年7月、2025年1月、2025年12月と立て続けに追加利上げを実施しました。政策金利は約30年ぶりの高水準となる0.75%にまで上昇しました。

多くのエコノミストは中立金利を1.5%程度と見ていて、住宅ローンの適用金利は今後2%前後まで上昇する可能性があります…

円安が進行した場合にはさらに上振れするリスクも。ちょっと前までは金利0.5%とか言っていたのに、もう遠い昔のようです

「金利はしばらく上がらない」という前提はもう通用しないのかもしれません。

重要なのは「どこまで上がるか」「自分の家計に具体的にどれくらい影響するか」を把握しておくことでしょう。

ここからは、変動金利の上昇が住宅ローン返済額と老後の資産にどう影響するかを、ライフプランシミュレーターLife Plan Designerを使って具体的な数字で検証してみましょう。

Life Plan Designerは、住宅ローン・教育費・税金・社会保険料・年金といったライフプランを考えるうえで重要で複雑な要素も網羅したライフプランシミュレーターです。

例えば、次のようなことが出来ます。

- 住宅ローンの金利変動シミュレーション

- 子どもの教育費の詳細設定(公立/私立/大学種別/大学院/自宅通学・下宿など)

- 所得税・住民税・社会保険料の自動試算

- FIRE(早期退職)後の収支シミュレーション

無料版と有料版(Pro版)があります。

基本的なシミュレーションは無料版で可能ですので、ぜひお試しください!

モデルケース:共働きのBさん夫婦

シミュレーションを進めるうえでモデルケースを設定します。

- Bさん夫婦、35歳同い年

- 共働き(年収600万円+200万円)

- 子ども2人(5歳/2歳)

- 住宅ローン:変動金利0.7%、月返済額8.5万円、ボーナス払い10万円×2回/年、65歳完済

ではさっそくシミュレーションしてみましょう!

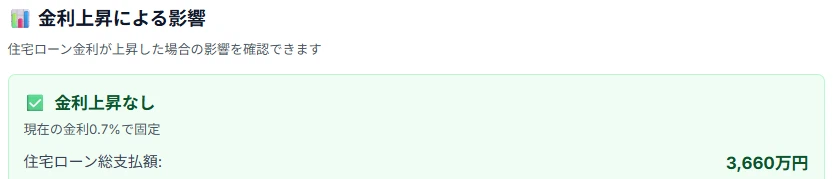

金利上昇で返済総額はどれくらい変わる?

金利0.7%でずっと変わらない場合、総支払額は3,660万円。

その中の660万円が利息にあたります。

今回は、ここから以下の2つの金利上昇シナリオを比較してみます。

- シナリオ①:5年後から10年かけて2%まで上昇(エコノミスト予測ベース)

- シナリオ②:5年後から10年かけて3.5%まで上昇(円安進行でリスク高シナリオ)

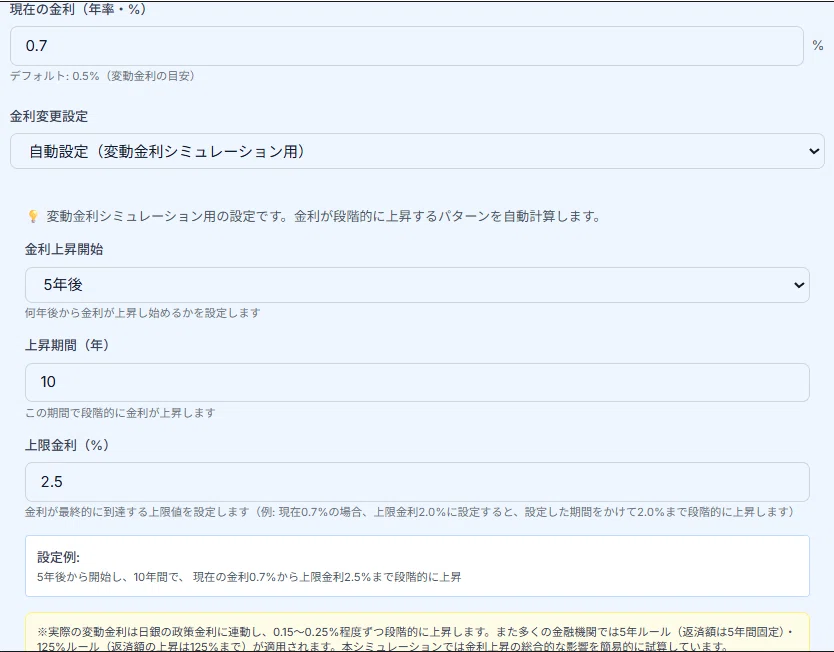

ちなみにLife Plan Designerでは金利上昇を以下のように設定できます。

さて、では早速シナリオ①から見ていきましょう!

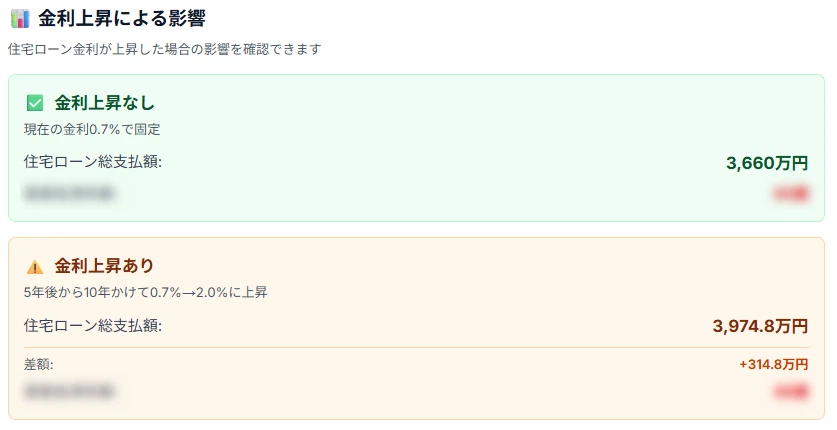

シナリオ①:2%まで上昇する場合

返済総額は3,974万円にまで上がりました。

金利一定の場合より314万円増、月換算では約1.3万円の負担増となります☟

シナリオ②:3.5%まで上昇する場合

返済総額は4,368万円とさらに大きく増えました。

金利一定の場合より708万円増、月換算では約3万円の負担増となりました。

月3万円増えると、子育て世帯では塾代1人分もしくは食費の約1/3くらいに相当するインパクトがあります。

金利上昇は将来の退職年齢も変える!?

ここまで目先の返済額の増加に着目しましたが、金利上昇は長期的な資産形成にも影響します。

ここでは、Bさんが60歳に退職した場合について金利水準別に資産がいつ枯渇するかをシミュレーションしてみました。

下記の前提条件を追加してみます☟

- 退職予定年齢:60歳

- 副業収入:月5万円(35歳~59歳)

- 退職金:800万円

- 資産:リスク資産1,000万円+現預金500万円

- 月積立:10万円(期待リターン5%)

- 子供の進路:2人とも高校まで公立、大学は私立文系に進学

この条件下で以下の3パターンの金利推移について考えてみます。

- 金利0.7%のまま変わらない

- 金利2%まで上昇

- 金利3.5%まで上昇

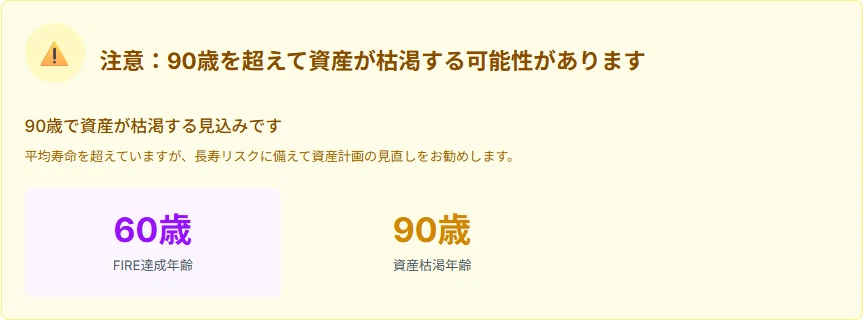

まず、金利0.7%のまま推移したとすると、、

90歳までは資産が持続する結果となりました。

次に金利2%まで上昇すると、、

資産は90歳までもたず、86歳で枯渇。

更に金利が3.5%まで上がるとしたら、、

資産枯渇は81歳。金利0.7%一定の場合と比べると資産枯渇が9年も早まる結果となりました。

改めて結果をまとめてみると、

| 金利シナリオ | 資産枯渇年齢 |

|---|---|

| 0.7%のまま一定 | 90歳 |

| 2.0%まで上昇 | 86歳 |

| 3.5%まで上昇 | 81歳 |

共働きして、しかも副業しながら毎月10万円積み立てていても、住宅ローンの金利次第でこれだけの差が生まれます。

金利3.5%でも100歳まで資産をもたせるにはどうする?

Life Plan Designer Proには「最適プラン分析」機能があります。

これは、シミュレーション結果を改善するためのアドバイスをしてくれる機能です。

今回、金利が3.5%まで上昇するシナリオに「最適プラン分析」機能を使ってみました。

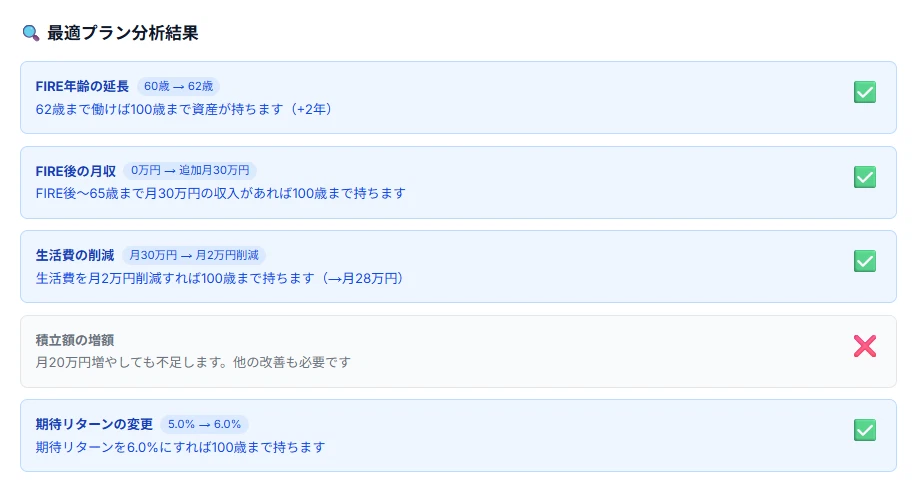

すると次のような結果が返ってきました。

- 退職年齢を62歳に延ばす

- 退職後~65歳の間、何らかの方法で世帯収入30万円をキープする

- 生活費を月2万円削減する

- 期待リターンを5%→6%にする

例えば退職年齢を2年だけ延ばすとか、いまの生活費を2万円減らすというのはかなり現実的な選択肢ですよね。

リターン6%についてもS&P500の長期平均(約7%)を考えると十分実現可能なリターンと言えるでしょう。

いずれにせよ、現実的な手段で100歳まで資産をもたせることはできそうでした。

住宅ローンはライフプランの要素の一つにすぎない

さて、ここまで住宅ローンの変動金利の話をずっとしてきました。確かに金利変動は大きなリスクですが、例えば子育て世帯では他にも様々なリスクが存在します。

- 教育費:公立・私立の選択で数百万円の差

- インフレ:月30万円の生活費もインフレ率1.5%が20年続けば月40万円超

- 医療・介護:自分や親の介護費用が掛かる

- 退職金:もし自己都合で早期退職すれば想定よりも減額されるかも

- 年金:受給額の変動

これらはライフプランに対して複合的に影響します。

そのため、収入・支出・資産運用・教育費・年金といった要素を総合的にシミュレーションすることが将来の不安を減らす唯一の方法となります。

あなた自身の条件でシミュレーションしてみましょう

今回はBさん一家の条件で検証してみましたが、年収やローン残高、子どもの数やその教育方針が違えば結果は全く違うものになります。

ライフプランが他人と被るなんてことはありません。一人一人ライフプランは違うのです。

いま住宅ローンを抱えながらも老後の不安を少しでも減らしたいという方。

税金、社会保険料、年金、住宅ローン、教育費、・・・といった複雑な要素を網羅したライフプランシミュレーター「Life Plan Designer」をわたしの方でリリースしています。

よくあるライフプランシミュレーターは入力が煩雑になりがちですが、Life Plan Designerは出来る限り入力の負担が少なくなるように工夫し、かつ税金や社会保険料、年金といった個人だと計算が難しい内容も自動試算してくれます。

この記事を読んで、「私の場合はどうなるんだろうなぁ」と気になった方は、まずはLife Plan Designerの無料版でご自身の入力でお試しください!

基本的なシミュレーションは無料版でも利用可能です。

さらに、今回のような金利変動を色々とカスタマイズしたり、よりよいライフプランを見つけるための「最適プラン分析」機能はPro版で利用可能です。

▶ Life Plan Designer Pro(有料版)の詳細はこちら

ぜひ、あなただけの豊かなライフプランを見つけてみてください!