こんにちは^^

妻と子ども2人の4人暮らし、サラリーマンのpepeです。

今回は、2024年から始まる新NISAについて、私の活用方法をご紹介します。

この記事はこんな人におすすめ!

- 新NISAの方針に迷っている

- 新NISAをどうやって使ったらいいか分からない

- 他の人の新NISAの使い方を知りたい

もうすぐ始まる新NISAをどうやって活用したらいいか分からない。。

2024年から始まる『新NISA』。

株式投資で発生した利益にかかる税金が非課税となるNISAですが、2024年からはあらゆる面でパワーアップし、非常に使いやすい制度に生まれ変わります。

でも、NISAの自由度が増える分、

- 新NISAをどうやって活用したらいいか

- 新NISAを使って何に投資したらいいか

が分からないという人も多いと思います。

新NISAは投資元本の上限が一人当たり1,800万円。これだけの大金を投資できるとあって、活用の仕方次第で人生を左右するといっても過言ではありません。

この記事では、私が自分のファイナンシャルプランを考えたうえで決めた新NISA枠での投資戦略をご紹介します。

自分の人生設計を考えたうえでの新NISAの活用方法を知りたい方にとっては参考になると思いますので、ぜひ最後までご覧ください。

この記事を書いたのはこんな人

- pepeと言います

- 三井ホームオーナー(2020年新築)

- 2020年より家づくりブログを運営

- Kindle作家としても活動中(2024年~)

- ライフプランシミュレーター「Life Plan Designer」を作成、公開中!(2026年~)

新NISAのポイント

まず、新NISAの詳細は証券会社などのHPなどでも説明されているので割愛しますが、個人的にデカいポイントは次の3点です。(新NISAの特長全部かもですが。。)

- 非課税制度が無期限

- 投資元本の上限が1,800万円に増加(しかも売却したら元本分が復活)

- 積立/成長投資枠を併用できる

一つずつ補足します。

非課税期間が無期限

現行NISAと大きく異なる点の一つが非課税期間。

現行NISAは一般NISAが5年、積立NISAが20年でしたが新NISAは『無期限』となりました。

つまり、新NISA枠で投資をしている限り、その利益はずっと非課税ということ。すごくないですか。

これまでは長くても20年すると非課税期間が終わってしまうのでそれまでに売却を考えないといけませんでしたが、これからは20年を超える長期間での投資戦略をNISAで考えることができます。

人生設計を考えるうえでNISAを活用しやすくなったと思います。

投資元本の上限が1,800万円に増加

投資元本の上限も大きく変わりました。

これまでは一般NISAが120万円/年(5年間で600万円)、積立NISAが40万円/年(20年間で800万円)という上限でした。

しかし、新NISAでは年間360万円、一人当たりの生涯投資枠が1,800万円まで引き上げられました。

すごくないですか。

しかも!

この投資枠は売却すると復活するんです。(なお、復活するのは投資元本なのでそこは注意が必要)

人生でまとまったお金が必要となるタイミングはいくつかあります。

例えば住宅購入や子どもの教育費、結婚など。もしくは、病気や事故などで出費が必要となることもあるかもしれません。

そういった人生で起こりうるイベントの際に新NISAで運用してきたお金の一部を使い、更にその後も繰り返し新NISAを活用し続けることができるのです。

人生設計においてますますNISAの活用の幅が広がります。

積立/成長投資枠を併用可能

現行NISAと違う点はまだあります。

それは、現行NISAでいう「積立」NISAと「一般」NISAの両方の枠を使えるということ。

現行制度では年間投資額の大きいものの短期間しか投資できない一般NISAと、長期間投資できるが年間投資額が少ない積立NISAのどちらかしか利用できませんでした。

しかし、新NISAでは両方を併用できます。

一応「積立投資枠」と「成長投資枠」の2つが設定されており、それぞれ年間上限額が120万円、240万円と設定されています。

これだけの投資額を埋められる人は中々いないと思いますので、多くの人は上限を気にせずNISAを利用できるのではないでしょうか。

私の新NISA戦略

さて、投資期間、投資上限額m活用の仕方も現行制度から進化する新NISA。

活用の幅が広がっただけにどうやって使い倒すかは悩みどころです。

私もかれこれ半年くらい悩み、やっと「これでやってみようかな」という戦略を決めました。

ここからは、順を追って私の新NISA戦略をご紹介します。

何を目的にNISA枠で投資する?

さて、NISA枠でどのように投資をするかを考えるうえで、最初に考えたのがNISA枠で行う投資の目的でした。

NISAに限らず投資目的は考えないといけませんが、一人あたり1,800万円の投資元金に対する利益が非課税になる新NISAはしっかりと戦略を考える必要があると感じています。

私がNISA戦略を考えるうえで最初に気にしたのが、今後最もお金が必要になるのは「いつ」で「どのくらいの額」になるかということ。

それを知るためには自分のファイナンシャルプランを考える必要があります。

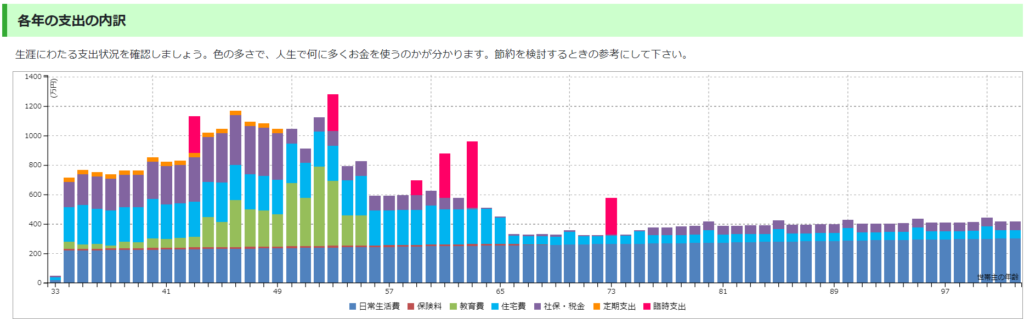

ファイナンシャルプランはFPなどの専門家に相談してもいいですし、最近は自分で簡単にファイナンシャルプランを検討できるwebアプリもあります。

例えば私は『Financial Teacher System』を活用しています。

無料ソフトですが、細かい条件を設定できますしこのソフトを活用しているFPもいるそう。ぜひご活用ください。

このソフトによると、私たち家族の支出はこのように推移する可能性があります。

だいたい13年後あたりから子どもが高校に入学し多額の教育費が掛かる可能性があります。

まずはそのタイミングである程度まとまったお金を準備できていることが大事と考えています。(図では200万~300万円の税金も含まれていますが、給与天引きされるので実感としては薄れますね、、)

効率的に資産最大化できることを優先

NISA枠での投資目的を決めたところで、いよいよ何に投資するか、を考えます。

投資先として個別株なのかインデックスなのか、というのはよく議論されることです。

色々な観点があるかと思いますが、私は15~20年後に資産最大化することを期待して『インデックス投資』に決めました。

具体的には下記の3本に投資する予定です。

- eMAXIS slim 米国株式(S&P500)

- ニッセイNASDAQ100インデックスファンド

- iFreeNext インド株インデックス

割合としては、

S&P500:NASDAQ100:インド=6:3:1

くらいのイメージでいます。

これら3つのうち、積立枠で購入できるのはeMAXIS slim S&P500のみ。

その他の2つは成長投資枠で購入予定です。

eMAXIS slim 米国株式(S&P500)

まず最初に決めたのは『eMAXIS slim 米国株式(S&P500)』。

よく、「オルカン v.s. S&P500」の議論がされますよね。私も悩みました。

S&P500を選ぶメリットは、

- 世界の中心的な経済大国である米国の有力企業500社にまとめて投資できること

- 過去の平均年率が10%に近いこと

一方でデメリットは、

- 投資先が米国に限られてしまうこと

です。

しかし、オルカンの内訳を見てみると半分以上はアメリカの企業で構成されていますし、過去の実績もオルカンの平均年利が約5%なのに対してS&P500は約10%。

特にここ数年のS&P500は20%くらいの年利で推移しています。

もちろん投資先が1国に集中する危険性はあります。

しかし、米国は先進国の中で唯一人口が増えている国であり、世界的なトップ企業の多くはアメリカから生まれています。今後もその流れは変わらないのでは、と私は考えています。

ということで、私のインデックス投資の軸は米国とすることにしました。

なお、S&P500に連動するインデックスファンドはいくつかありますが、最も資産が大きいのがeMAXIS slim S&P500。

直近で楽天証券からもS&P500に連動するファンドが発表されました。

信託手数料はeMAXIS slimよりも若干安く魅力的でしたが、私自身がこれまで積立NISAでeMAXIS slim S&P500に投資しており慣れていることや、純資産が大きいこと、信託手数料の差も小さいことからeMAXIS slimを選びました。

ニッセイNASDAQ100インデックスファンド

NASDAQ100とはナスダック株式市場に上場している主要企業100社を基に算出される株価指数です。

AppleやAmazonなどのハイテク企業で構成されています。

で、実は上でご紹介したS&P500を構成する銘柄とも結構被っているのがNASDAQ100。

S&P500にもAppleやAmazonなどのハイテク大手企業は含まれています。GAFAMの割合でいうとNASDAQ100の方が高いですが。

ただ、S&P500はハイテク以外の様々な産業を含むのに対し、NASDAQ100はハイテクのみ。ここは違うところです。

今後はAI市場はじめ、ますます技術革新が続いていくと思いますがその中心にいるのはやはりハイテク産業なのかなぁと思っています。

ということで、より大きな成長を期待してS&P500だけでなくハイテクに集中したNASDAQ100も持っておこうと思った次第です。

アメリカがコケたらどちらもコケますけどね。。

ただ、直近20年ほどを見るとNASDAQ100の成長はすさまじいものがあります。

今後も続いてほしいものです。

最近、世界最大級の投資会社バンガードが「今後10年において、米国株式やハイテク銘柄の成長は米国を除く世界株式に劣る」という見解を示したとのニュースを聞きました。

S&P500とNASDAQ100に投資をしようとする私からするとちょっと不安になりましたが、どうやら10年前にもバンガードは同様の見解を示していたそうです。

ただ実際は、10年前から今に至るまで米国市場は右肩上がりで成長しています。

ということで、個人的にはバンガードの見解はあくまでイチ意見として聞いておき、自分を信じて米国に投資することにしました。

未来は誰にも分かりません。

iFreeNext インド株インデックス

最後にインド株インデックス。

近年インドのGDPは高い成長率で推移しています。

更にインドは2027年には中国を抜いて人口が世界最大となる見通しであり、人口ボーナス期にも突入しています。

人口が多いというのはそれだけで経済成長の可能性がありますし、生産年齢人口がその他の年代の倍以上の規模となる人口ボーナス期にあるインドは今後急激な成長を遂げる可能性が高いです。

とはいえ、まだ発展途上国であることは変わりません。また、根強く残るカースト制などインド特有の事情もあります。

インドのお国柄が経済成長にどの程度影響するかちょっと見えないところもあるので、今のところ全体に対するインドへの投資割合は抑えめに考えています。

新NISA戦略を決めるうえで考えたこと

さて、私の新NISA戦略はここまでご説明した通りですが、ここに至るまで色々と紆余曲折しました。

ここからは私が迷った点について、どのように考えたかをつらつらと書いていきます。

今後、NISAを活用しようとする方に向けて、参考になれば嬉しいです。

NISA枠を使う目的

NISA枠での投資を考えるときには『何のために』お金を増やしたいのか、を考えるのが大事だと思います。

上でご紹介した通り、私の場合は10~15年後に確実に必要となるであろう子どもの教育費をある程度NISA枠での投資で賄おうと考えています。

これがもし、私が既に60歳で仕事はもう辞めている、もしくは数年後に辞めるという状況だったとしましょう。

そうすると、NISA枠での投資の考え方は変わるはずです。

NISA枠での投資目的は主に老後生活を無理なく送るための資金作り。そうすると、債券などの出来るだけリスクが低くなるような投資対象を選ぶでしょう。

また、個人総資産に対する投資資金の割合も今よりも減らすと思います。

このように、今の状況やNISAの目的によって投資内容は変わるため、最初にNISA枠を使う目的を考えるというのは大事です。

高配当株(もしくはETF)かインデックスか

高配当株(ETF)にするかインデックス投資にするかも、非常に悩みました。

高配当株投資は、文字通り配当率の高い銘柄もしくは高配当ETFに投資することです。

高配当株投資のメリットは、定期的に配当というインカムを得られること。

市場がマイナス成長をしていたとしても、定期的に入ってくる配当があれば精神的にとてもラクです。

また、サラリーマンのような定期収入のない人、例えば自営業や既にリタイアしている人などにとっても高配当株は安心をもたらしてくれます。

一方でNISAにおけるデメリットは、配当を再投資する場合にその分投資枠を喰ってしまうこと。

インデックス投資の多くは投資信託ですが、投資信託であれば分配金(=配当)受取か再投資のいずれかを選べます。

『再投資』にしておけば、投資枠を潰すことなく分配分を使って投資元本を増やすことが出来ます。

これが資産最大化にはインデックス投資が向いていると言われる理由の一つです。

私も15年後に資産が最大化すること期待してインデックス投資にしています。

このように高配当株投資はメリットとデメリットがあるので自分に合った投資であるかを考えるようにしましょう。

積立枠と成長投資枠で大きく銘柄を変えない

NISAの積立枠と成長投資枠では、選べる銘柄や商品が異なります。

積立枠で選べる商品は「長期・分散・積立」投資に適しているとして金融庁が定めるいくつかの条件を満たしたものです。

で、基本的にNISAは長期投資目線で利用することが前提で考えられています。頻繁に売り買いをすることが前提では考えられていません。

NISA枠での投資額について、年間投資額が積立・成長合わせて360万円、同年中には投資額が復活しないという条件があることからも分かります。

その為、NISA枠で選ぶ商品は長期目線で選ぶべきなのです。

それを考えると、「成長投資枠は選択範囲が増えるからハイリスク・ハイリターン商品を探して一攫千金を狙ってやろう!」というのはちょっと違うと思います。

急がば回れ。

リターンばかりに目を奪われることなく、きっちりリスクにも目を向けて着実な資産形成を続けるのがよさそうです。

生活に無理のないように活用する

新NISAでは、年間最大360万円の投資が可能です。

しかし、冷静に考えてみてください。1年間で360万円なんて大金、投資に回せますか?

月平均30万円です。

多くの人にとっては月30万円を投資に回すというのはかなり厳しいと思います。

もちろん私もそんなこと出来ません。

新NISA制度が出来たからといって、あなたの生活がすぐに豊かになるわけではありません。

日常の生活を最優先に、無理なく投資を続けることが一番大事。

NISA枠を最大限使うために貧困生活を送る、投資に回しすぎて予想外の出費に全く対応できない、みたいなことにならないようにしないといけません。

投資は「無理なく続けること」が重要というのをお忘れなく。

スポンサーリンク

まとめ

今回は、私の新NISA戦略やNISA枠での投資を考えるときに大事だと思うことをお伝えしました。

この記事を書いている2023年12月22日時点で、2024年はもう目前に迫っていて新NISAをどのように使うか決めている人もたくさんいると思います。

ですが、一度立ち止まり、長い人生を考えたときにご自身のNISA戦略に無理がないか、よくよく考えてみてください。

また、まだNISAの活用方法に悩んでいる人は、焦らずにじっくり自分にとってピッタリなNISAの活用方法を考えましょう。

NISAは恒久制度となり非課税期間も無期限となりました。

自分のペースで落ち着いて資産形成してね!(=国で一人一人の老後の面倒は見れないよ!の裏返し。。!?)というメッセージだと思うので、本当に無理なくコツコツ資産形成していきましょう。

あなたのNISA活用の参考になれば嬉しいです。

最後に。

投資は自己責任。

この記事の内容もしっかり吟味したうえで、最後はご自身の判断で投資されるようにしてくださいね。

では今回はここまで。また次回よろしくお願いします!

にほんブログ村