こんにちは!

サラリーマンのpepeです。

家づくりご検討中のみなさま、家づくりは順調でしょうか?

皆さまの中には既にお子様がいらっしゃる方も多いと思いますが、注文住宅が建てば住宅ローン、さらにお子さんが大きくなるにつれて教育費がじわじわとのしかかってきます。

この記事はこんな人におすすめ!

- 住宅ローンの返済もあるのにもし子どもが私立に進学したらどうしよう

- 子どもを私立に入れたいけど、自分の老後が心配

将来の教育費はやっぱり心配…公立中心の進路だったらいいけど、私立に進学したら教育費がガッと上がりそう。教育費観点でライフプランを考えたい!

この記事を書いたのはこんな人

- pepeと言います

- 三井ホームオーナー(2020年新築)

- 2020年より家づくりブログを運営

- Kindle作家としても活動中(2024年~)

- ライフプランシミュレーター「Life Plan Designer」を作成、公開中!(2026年~)

今回は、住宅ローンを抱えた共働き夫婦が子どもを公立中心で育てた場合と、私立中高一貫に進ませた場合とでライフプランがどのように変わるのかを、シミュレーターLife Plan Designerを使って検証してみました。

教育費はどれくらい掛かる?

文部科学省の調査によると、幼稚園から高校卒業までの15年間で掛かる教育費は、

- 全て公立:約600万円

- すべて私立:約2,000万円

であり、公立と私立で3倍以上の差があります。

ここで注目すべきは教育費の総額だけではなく「いつ」「いくら」掛かるのかです。

例えば私立中高一貫校に進学すると、中学入学時に約163万円の費用が一気に掛かります。子どもが2人いてどちらも私立に入学したら、この出費が数年で2回発生します。

住宅ローンの返済が続くなかでこのような「教育費の波」が家計を直撃するのが子育て世帯の現実です。

モデルケース

さて、そんな住宅ローン&子育て世帯のライフプランをこれから実際にシミュレーションしてみましょう。

今回のモデルケースをご紹介します。

- 夫34歳、妻33歳、共働き会社員

- 世帯年収:1,050万円(700万円、350万円)

- 子ども:2人(3歳、1歳)

- 住宅ローン:5000万円、変動金利0.8%、65歳完済。5年後から10年かけて金利2%に上昇想定

- 固定資産税:約31万円/年(土地2,000万円、建物3,500万円、45坪、2020年築)

- 資産:リスク資産900万円、現預金500万円

- 積立投資:毎月10万円(期待リターン7%)

- 退職金:1500万円/800万円(60歳定年退職)

- 生活費:35万円/月(住宅ローン、教育費除く)

- 年金受給開始:65歳

- インフレ率1.5%

シミュレーションしてみる

では早速シミュレーションしてみましょう。Life Plan Designerでは入力した教育費に応じて教育費の総額が表示されます。ぜひご参考になさってください。

なお、塾や習い事によってはもっと教育費が掛かることもあるでしょうから、あくまで一例としてご覧ください。

パターンA:ずっと国公立

子ども2人がすべて国公立に進学した場合です。経済的には親孝行ですね、、(笑)

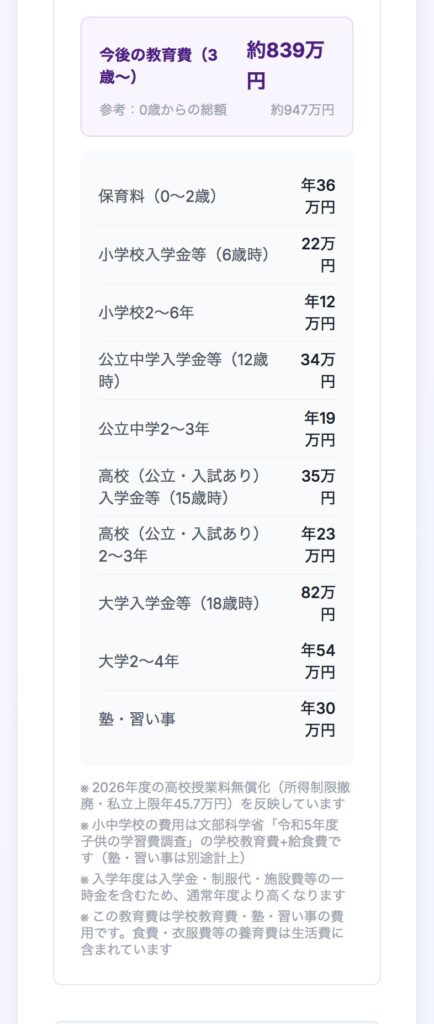

子ども2人の教育費総額は1,726万円。

ちなみに細かい内訳も参照できます☟

さて、パターンAでは60歳時点の資産は9,542万円、100歳時点で5,548万円です。

住宅ローンを抱えながらもコツコツと積立を続けることで60歳定年退職後も全く問題なく100歳まで安泰という結果になりました。

パターンB:中学から私立

次は中学から私立に進学する場合。中高一貫校に通う場合はこんなパターンが多いのではないでしょうか。

もし子ども2人とも中学から大学まで私立(文系)に通った場合、2人の教育費の総額は2,872万円となりました。

そして、気になる資産ですが、なんと74歳時点で夫婦の資産は枯渇してしまうという結果になりました。

先ほどのパターンと違うのは中学からの進路。それだけで100歳まで安泰だったライフプランが74歳で破綻してしまいました。

教育費の差は2人合わせて約1,150万円。しかしその影響は単にその金額だけではありません。私立の中高一貫校の場合、将来に向けての資産積み上げ期間と教育費が大きく掛かる期間が被ってしまいます。

もし教育費を積み上げたリスク資産の取崩しで賄うとすると、複利の恩恵を十分に受けられなくなってしまいます。

なぜここまで差がつくのか

ここまでお読み頂いた方はお分かりかと思いますが、子どもの進路が異なる2パターンでライフプランに大きな差がついた理由は、教育費の総額だけではなく教育費が掛かる「タイミング」です。

今回のモデルケースでは子どもが3歳と1歳。私立中間一貫校に進学する場合は2人の中学入学が2年差で発生します。

教育費のピークが重なる40代後半は、本来は老後に向けて資産形成を加速させたいところですがその時期に教育費という大きな出費が続くことで60歳時点の資産が大きく変わってしまいます。

下はパターンB(中学以降は私立に進学)の資産推移の様子。

40代で教育費負担が増えて資産総額が減っていることが分かります。

教育費の出費が落ち着いた50代から資産増に転じて60歳には約6,000万円となりますが、インフレ率を考慮すると普通に生活しているつもりでも支出額は小さくはなく、結果的に60歳以降を年金収入だけでは補えずに資産枯渇となってしまいます。

まとめ

今回のシミュレーションで分かったのは、住宅ローンを抱えた子育て世帯にとって教育費は老後資産に直結する重要な要素であるということです。

大切なのは「自分たちの場合はどうなるのか」を具体的に把握しておくこと。

住宅ローン、教育費、年金…

これらを総合的にシミュレーションすることで初めて現実的なライフプランが見えてきます。

積立シミュレーションだけでは不十分なのです。

ご自身の今後のライフプランが気になった方は、ぜひLife Plan Designerで試してみてください。

住宅ローンや教育費、税金・社会保険料まで考慮したうえで、あなた自身のライフプランをシミュレーションできます。

基本的なシミュレーションは無料版でも可能です。

▶ Life Plan Designer(無料版)を試す

さらに教育費の詳細設定や最適プラン分析機能はPro版でご利用いただけます。

▶ Life Plan Designer Pro版の詳細はこちら

ぜひあなただけの豊かなライフプランを見つけてみてください!