こんにちは^^

妻と息子と三人暮らしを楽しんでおります、サラリーマンのpepeです。

今日は2024年から始まる新NISAについてと、私が抱いた新NISAに対する疑問とその答えをQ&Aでご紹介します。なお、本記事の内容は2023年1月8日時点のものです。それ以降にアップデートされた情報は随時反映させます。

2022年12月16日に「令和5年度税制改正大綱」にてNISAが2024年より大幅アップグレードされることが記載されました。

かなりお得な制度なのでぜひ活用したいところですね。

この記事はこんな人におすすめ!

- 新NISAの内容を知りたい

- ネットの情報が錯綜していてよく分からない

- 新NISA活用に向けて検討したい

pepe

pepe非課税期間が無期限、年間&生涯の投資限度額が増加して使いやすくなる新NISA。しかも制度は恒久化!なお、ネットには古い情報も多く挙がっていて注意が必要です!

投資による値上がり益や配当益にかかる税金が非課税になるNISA。

2014年に始まりこれまで一般NISAと積立NISAの2本立てで続けられてきました(ジュニアNISAは一旦置いておきます)が、この度2024年から内容が大幅アップデートされることが決まりました。

これまでのNISAに比べて非常に使いやすく、かつ投資の自由度が高くなったので2024年に向けてしっかりと準備したいところ。

この記事では、現時点の新NISAの情報のまとめ、2024年に向けてどのように準備していくのが良いか、について考えたいと思います。

なお、私自身はこれまで楽天証券にて積立NISAを続けてきましたので、同じ状況の人なら、なお参考になるかも。。

現行NISAのおさらい

まずは現行NISAの内容をおさらいしましょう。

普段、投資をされている方はご存じかと思いますが、投資で得られる値上がり益や配当益には約20%の税金が課せられます。

例えば、10万円の利益が得られたとしても自分の手元に残るのは2万円分の税金を引いた、8万円分ということです。

しかし、NISA枠で投資した分であれば、税金の2万円分を引かれることなく満額の10万円の利益が得られる、ということです。

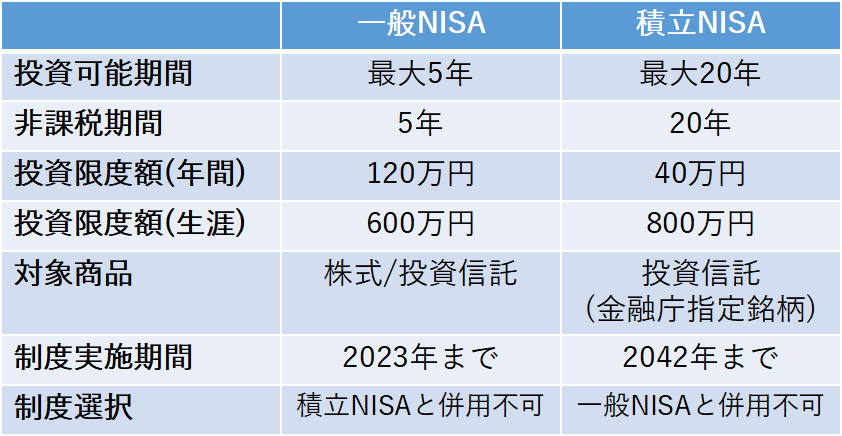

NISAを細かく分けると一般NISAと積立NISAに分けられます(ジュニアNISAは今回置いておきます)。2つの主な違いは以下の通りです。

一般NISAは1年に投資できる額が多い分、非課税期間が5年と短いです。

一方、積立NISAは一年に投資できる額が40万円と低い分、非課税期間が20年と長期間になっています。

また、投資可能な商品も異なり、一般NISAは株式と投資信託、積立NISAは金融庁指定の銘柄に限られていました。

ざっくりとした私のイメージとしては、積極的に株の売買を行って値上がり益を狙いに行く人は一般NISAを使い、そんな頻繁な売買は出来ないからコツコツ毎月少額投資をする人が積立NISA、といった感じでした。

私と妻は積立NISAを利用し、毎月3.3万円、夫婦合わせて6.6万円分の投資信託をコツコツと買いためてきました。また、私個人はそれとは別に課税口座で日本の個別株や米国ETFを運用しています。もし、一般NISAも併用できればその枠で投資したいところですが。。。

で、現行NISAは延長はされてきたものの実施期間が定められていて、いつか終わるんじゃないかと何となく不安がつきまとっていました。

新NISAの概要

そして、2022年12月16日。政府からNISAに関する驚きの発表が。

現行NISAから以下のように内容が大きく変わるというのです。

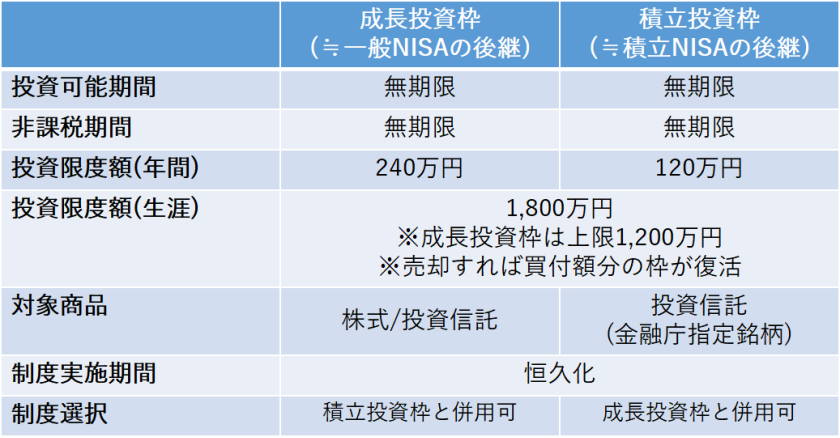

まず、これまで一般NISAと積立NISAの2本立てだったのが実質一本化され、これまでの一般NISAが「成長投資枠」、積立NISAが「積立投資枠」となります。

更に、これらの「成長投資枠」と「積立投資枠」は併用できるようになります。積立投資枠でコツコツ投資しつつ、成長投資枠で個別株にも投資できるようになるのです。

また、非課税期間が「無期限」となります。NISA枠で投資した分は、ずーっと税金が掛かりません!これがむちゃくちゃデカいですね。

更に投資限度が年間/生涯額ともに大幅に増えます。成長投資枠が240万円/年、積立投資枠が120万円/年となり、生涯投資額が1,800万円とかなり増えました。つまり年間で成長枠&積立枠合わせて上限360万円まで投資できるということです。

ただ、注意点としては成長投資枠だけの上限は1,200万円のため、1,800万円うち少なくとも600万円分は積立投資枠でなければいけません。

ちなみに、生涯投資額1,800万円と言っていますがちょっと正確ではありません。現行NISAだと買付額が一般NISAで600万円、積立NISAだと800万円に達すると、それ以上投資できませんでした。しかし、新NISAでは売却した分の買付額が非課税枠として復活するのです。

ただし、復活するのは「生涯」投資限度額であり、「年間」投資限度額は復活しないので注意ですね。つまり、年間限度額いっぱいを購入してその年の内にいくらか売却しても、同年内に新たにNISA枠で商品を新規購入はできません。

もし年間限度額もいっぱい、生涯投資額も限度いっぱいの人がいたとしたら、現行NISAだと来年以降ももう投資できなかったのが、新NISAだとその年売却した分を翌年以降に購入できる、ということです。

生涯投資限度額が復活するというのはメチャクチャでかいですね。売却すれば生涯にわたって何度でも非課税枠で投資できるのですから。

例えば値上がり益狙いでとある株を購入し、利益が上がったところで売却⇒他の株価成長が見込める株に再投資(年度上限額ギリギリなら翌年以降)、というのが可能になるわけです。めちゃくちゃオトク!

さらにさらに!!

この新NISA制度が恒久化するというのです。現行NISAはいつ制度が打ち切られるか分からず不安を感じる方もいらっしゃったのかもしれないですが、新NISAは恒久化することが決まっているので、制度が打ち切られる不安から解放されます。

新NISAに関するQ&A

現行NISAと新NISAの特徴をざっとご説明してきました。

ここからは私が調べながら感じた疑問を元に、いくつかQ&Aをご紹介していきます。

ネットで新NISAに関する違う情報を見るのだけれど。。?

ネットで新NISAを調べていると、下のような情報を目にすることが結構あります。

現行NISAって積立NISAと一本化するのでは?1階/2階ってなんのこと???

…これらは、2022年12月16日以前の古い情報ですので無視してOKです。

今回の新NISA制度の発表が2022年12月16日でしたので、上の情報はそれ以前の情報をまとめたHPがそのままになっているものと思われます。

本当はこれらの古い情報は早めに削除してもらいたいところですが、、勘違いしないようにしないといけません。(私も混乱していました。。)

既にNISAを使用しているのだけれど、その分はどうなる?

既に一般NISA/積立NISAを利用されている方もたくさんいらっしゃると思います。私も2019年から、妻は2021年から積立NISAを利用しています。

で、現行NISAの利用分は、2024年以降も引き続き現行NISAの内容で利用できます。ただし、新規入金は出来ず売却のみ可能です。

また、現行NISAの利用分は新NISAの投資限度額とは別となります。つまり、既に現行NISAを利用されている方はその分だけ非課税で投資できる額が増えるということです!

まだNISAを使っていない方は、もう新NISA開始は来年に迫っていますが、今年1年分のNISA枠は使用可能ですので、1年だけでもぜひNISAを始めておきたいところですね。

ただし、今年使用したNISA分は現行制度(つまり非課税枠の期限アリ)の枠組みで運用されるので、そこだけ注意です。

現行NISA枠で購入した商品を新NISA枠に移行できるの?

現行NISA⇒新NISAへの購入商品の以降は出来ないそうです。

現行NISAで購入した商品は非課税期間が過ぎると課税口座に払出されます。それまでに利益を出して払出しておきたいですね。

特に、一般NISAは非課税期間が5年しかないので注意が必要。非課税期間5年の内に利益が出て払出できれば良いですが、もし非課税期間内に利益が出ないなどして売却できなければそのまま課税口座に払い出され、それ以降の利益には課税されます。

新NISAを利用する上で新規で口座開設が必要なの?

既にNISAを利用している人は、新NISAを利用するにあたって新規で口座を開設する必要はありません。

情報元をあまり多く見つけられなかったのですが、例えばこちらの動画に情報がありました↓

今のNISA口座をそのまま新NISAでも利用できるとのこと。

今後も情報がアップデートされたら随時こちらの記事や別記事に反映させたいと思います。

2023年をどう過ごすか

さて、2024年から新NISA制度が開始されるにあたり、2023年をどのように過ごすかは考えておくべきです。

現行NISAをどうする?

現行NISAを利用している方は、新NISAが開始されるにあたり今年1年の現行NISAの運用どうしようか悩まれるかもしれません。

もちろん、現行NISAの非課税枠は新NISAの非課税枠とは別で扱われるため、現行NISAを利用すれば非課税枠が増えるというメリットはあるのですが、一般NISAと積立NISAとで今年1年をどうすべきかは変わると思います。

まず一般NISAですが、こちらは今後5年で利益を出せるという自信があれば、今年も引き続き運用すればよいと思いますが、そうでなければやめた方が良いのかな、と考えます。

理由は以下の2点。

- 一般NISAの非課税期間が5年と短期間であること

- 現行NISAから新NISAに購入商品を移行できない

もし非課税期間内で利益を得られず売却が非課税期間外となれば、当然売却時の利益に20%の課税がされてしまうからです。

一方で積立NISAの場合は今年1年も引き続き運用を続けてもよいのではと思います。理由は非課税期間が20年と長期間のため。また、

私も今年も積立NISAの運用を続けようと思います。

課税口座での投資はどうする?

私は積立NISAとは別に課税口座でも株式投資をしています。

で、新NISAが2024年に始まるにあたり、2023年の課税口座での株取引のやり方も少し考えようかなと思います。

結論から言うと、今年一年は課税口座での新規の買付は控える&もし購入済みの個別株&米国ETFで一定の利益が出たら、新NISAでの購入資金を増やすために売却しようかと考えています。

新NISAの年間投資限度額が増えたとはいえ、それをフル活用できるほどの財力は残念ながらありません💦

ただ、非課税で運用できるNISAはとても魅力なので出来る限りNISA枠で投資資金を運用したいです。その為、今年1年は新NISAでの運用資金を作ることに専念しようと思います。

よく考えると、新NISAの積立投資枠は120万/年。つまる10万円/月ということですが、結構多くないですか。。?(笑)

果たして年間投資限度額を満額使い切れる人がどの程度いるのか。。

ということで、少なくとも私は年間投資額とか気にせず、新NISAでの運用を楽しみたいと思います。

スポンサーリンク

まとめ

今回は、2024年から始まる新NISAの概要、個人的に気になっている点の整理、2023年の過ごし方についてまとめてみました。

新NISAは非課税期間が無期限、投資限度額が生涯1,800万円、売却すれば生涯投資限度額が回復するなど嬉しいポイントがたくさんあります。

そして来年以降に新NISAを十分に活用するためにも今年1年は投資資金をしっかり準備する1年としたいなと考えています。

この記事を読んで新NISAを知るきっかけとなったり、今年1年のお金の使い方を考えるきっかけとして頂けると嬉しいです。

またどこかで、私の新NISAの運用方針などをご紹介できればと思います。

では今回はここまで。また次回もよろしくお願いします!

にほんブログ村