こんにちは^^

妻と二人暮らしをしているサラリーマンのpepeです。

今回は、私が実際に経験したファイナンシャルプランナーさんとの相談の様子をご紹介します。

この記事はこんな人におすすめ!

- 家づくりの予算の決め方が分からない

- ファイナンシャルプランって何?

- ハウスメーカーからFP(ファイナンシャルプランナー)を紹介されたけど、このまま相談してよいか分からない

pepe

pepe家づくりで大事なのは、自分にとって無理のない予算を組むこと。ファイナンシャルプランナーはそれを助けてくれる存在です。家づくりの予算だけでなく家計の状態もわかるし、FPへの相談はぜひ検討すべきと思います。

家づくりを始めようとされている皆様、お家の予算はもう決めましたか?

大きなお金が必要な住宅の購入は、多くの人にとって一生の買い物であると思います。

大金であるが故、あなたの今後の人生のお金の流れをしっかり考えた上で家の予算を決めなければ、あなたの一生に影響する可能性もあります。

こんなことを言っている私も、家づくり開始当初は予算について漠然としか考えていませんでした。

しかし、予算を最初にちゃんと決めておかないと、土地と建物それぞれにいくらまでお金を使ってよいかが分からず、家づくりを具体的に進められません。

ではどうやって、家づくりの予算を決めたらよいのか。

その手段の一つがファイナンシャルプランナー(FP)さんに相談することです。

この記事を書いたのはこんな人

- pepeと言います

- 三井ホームオーナー(2020年新築)

- 2020年より家づくりブログを運営

- Kindle作家としても活動中(2024年~)

- ライフプランシミュレーター「Life Plan Designer」を作成、公開中!(2026年~)

ファイナンシャルプランナーとは

日本FP協会のHPには、ファイナンシャル・プランニングとは、「人生の夢や目標をかなえるために総合的な資金計画を立て、経済的な側面から実現に導く方法」とあります。

家づくりの場合は、「注文住宅を建てる」という目標を叶えるために人生全体の資金計画を立てるということです。

ファイナンシャルプランナー(FP)さんとは、このファイナンシャル・プランニングの専門家です。

FPさんは、それ単独で職業とされている方もいらっしゃいますが、例えば保険会社やハウスメーカーの方でFPの肩書を持っている方も多くいらっしゃいます。

後でも出てきますが、私が相談したFPさんは保険会社の方でした。

ここで、ハウスメーカーから紹介されたFPさんと相談する場合の心構えについて、少しお話します。

私の担当FPさんとの相談は、終始保険加入を前提としたものでした。この後で一生のお金の収支のグラフなどが出てきますが、これも保険加入前提のプランになります。

今になって思えば、保険等を無視したもっとフラットな目線で考えてほしかった、と少し思います。

ちなみに、ファイナンシャルプランと保険加入の相談の結果、外貨ドル建て保険に一旦は加入を決めました。

しかし、色々と考えた後1年と少し経って、資産運用は資産運用として別で自分でやった方が効率が良いのではと思い直し、結局今は解約しています。

もちろんFPさんの相談を機に保険に加入すること自体は問題ないと思いますが、ファイナンシャルプランの相談のみを考えた時には、繰り返しますが保険は度外視して臨みたかったです。

ファイナンシャルプランを考える意義

改めてファイナンシャルプランを考える意義を確認しておきます。

もしあなたが資産数億円の大富豪であれば、家づくりの予算を考えるために、わざわざ人生全体でファイナンシャルプランを考える必要性はないかもしれません。

「注文住宅を建てる」という目標を叶えるために、わざわざ資産計画を考える必要がないから。

しかし、そんな人は中々いないはず。

冒頭にも書きましたが、多くの人にとって家づくりに掛ける費用は大きな経済的負担であり、家は「一生の買い物」となります。

そんな一生の買い物ですから、人生の資産計画を考えてその上で家づくりの予算を決めることは自然なことではないでしょうか。

今の状況から死ぬまでに身の回りの環境が全く変わらないということはありません。

例えば子どもが生まれる、子どもが進学して、就職して、結婚して、孫が生まれる、等々。

ライフイベントは尽きません。

また子どもをいつ・何人を予定しているかにより、今後必要となるお金は大きく変わるでしょう。

更には、その子どもたちが進学するのが国公立の学校か私立の学校かによって教育費は大きく変わります。

このように、今後のライフイベントを考慮せずして、一生の資金計画、つまりは一生の買い物である家づくりの費用を考えることは難しいです。

中々ファイナンシャルプランを考える機会も多くないと思いますので、家づくりを良い機会と捉えてファイナンシャルプランを考えてみましょう。

FPさんとの相談実録

さて、ここまでFPさんやファイナンシャルプランを考える意義をお話してきました。

じゃあ、そのファイナンシャルプランを一緒に考えてくれるFPさんとの相談ってどんな感じなの?と気になる方もいるのでは?

ここからは、私が体験したFPさんとの相談の様子をご紹介します。

FPさんとの初対面

FPさんを紹介してくれたのは、家づくりを一緒に考えていた三井ホームでした。

ある日の打合せの最後に、「ファイナンシャルプランを考えた上で予算とかを考えてみませんか?」と三井ホームの営業さんから言われました。

その時はあまりFPさんのことも分かっていなかったので、気軽にお願いします~とお返事。

そして次の打合せ。

その日も住宅展示場の三井ホームのモデルハウスでの打合せでした。

そこに登場したのがスキンヘッドのいかにもやり手の保険会社の営業マン。

正直、めちゃくちゃ仕事できそうだけどめちゃくちゃ胡散臭そう、、

それがFPさんの最初の印象でした(笑)

でも、ファイナンシャルプランを考えるべき理由、老後まで見越して安心して暮らすために資金計画を考える必要があることなどを、論理立ててきっちり話してくれました。で、ついでに保険商品の紹介も。。(笑)

何にしても言葉にとても説得力がありました。

ちなみに、上でもちらっとお話しましたがこの方はプルデンシャル生命保険の方でした。

あまり聞きなれない方もいらっしゃるかもしれませんが、世界最大級の金融サービス機関、プルデンシャル・ファイナンシャルを親会社に持つ保険会社です。

ご興味のある方は、ぜひ調べてみてください!

FPさんへのインプット(月次収支や子どもの教育費など)

ファイナンシャルプランを考える上で、現時点で普段どのようなお金の使い方をしているか、将来をどのように考えているかをFPさんに伝える必要があります。

ということで、相談初日にはお互いの自己紹介や諸々の説明の後に、収支内訳表と書かれたA4一枚を渡されました。

ここには私の家計の状況を明らかにするための収支表が書かれていました。具体的にはこんな感じ↓

| 収入(手取り) | 月間 | 自分、妻 |

| ボーナス | 自分、妻 | |

| 支出(月間) | 固定費 | 家賃、駐車場、町内会費 |

| 準固定費 | 水道・光熱費、食費、日用品、通信費、、、、 | |

| 流動費 | レジャー費、お小遣い、美容院・洋服代 | |

| 返済 | 自動車ローン、奨学金など | |

| 保険料 | 生命保険、個人年金、自動車保険、火災保険、、、 | |

| 支出(年間) | 固定費 | 住宅ローン(ボーナス払い)、固定資産税、自動車税、車検 |

| 流動費 | レジャー費、帰省費、、、 | |

| 返済 | 自動車ローン、その他 | |

| 保険料 | 生命保険、個人年金、自動車保険、火災保険、、、 | |

| 貯金 | 貯金、その他 |

色々な項目がありますね。

これまで毎月のクレカの引き落とし額などは確認していましたが、改めて細かく項目別で考えることはなかったので、最初は記入に戸惑いました。

ですが、いざ表を埋めていくと、これにこれだけお金を使っている、というのが分かってきます。家計簿を普段からちゃんとつけている方にとっては当たり前のことでしょうが。。😅

住宅ローンを検討する上で、無理のない返済額を考えることが大事です。

住宅ローン破綻してしまう人は、ローンを組む前のシミュレーションが不十分だったという方が多いので、収支をちゃんと確認するのは必須です。

また、ライフイベント、特に子どもの誕生と成長に伴う出費にも目を向ける必要があります。相談当時、私たちにはまだ子どもがいなかったので、いつ子どもを設けるか、何人もうけるか、から考えました。

そして、その子どもは小・中・高・大学と私立/国公立どちらに進学するかも想定します。

勿論、教育費が一番安く済むのは全て国公立の学校に通学した場合です。しかし、そう全てがうまくいくとも限らないので、私立進学も考慮してファイナンシャルプランを検討します。

また、子どもの他にも車の購入についても考えます。いつ、どれくらいの予算を確保するか、などです。

経験豊富なFPとともに収支内訳表を完成!

次の打合せでは記入用紙を元に月次収支についてアドバイスをもらいました。

最初に用紙を一目見て一言。「うーん、私の経験からして、支出が少なすぎですね〜」

ちゃんと考えて記入したつもりだったのですが、用紙を見返すとあれよあれよと漏れ抜けが出てきました。

例えばレジャー費含む流動費。私と同様30歳前後だと、周りも結婚が多くご祝儀で急な出費があります。

他に、毎月の外食費用。FPさんのこれまでの経験上、例えば夫婦2人だと月に5万円前後の支出が平均との事でした。

また、多くのお客さんの相談に乗っているFPさんであれば、様々な企業の収入の推移を把握されていることも多いです。

私の場合も同様で、FPさんは私が勤める会社の収入の推移をかなりのサンプル数(=相談者)からある程度の精度で把握されていました。

地域密着型の営業をされているFPさんとかであれば、提案するライフプランも尚更信頼性がありそうですね。

ということで、FPさんも私たち自身も納得感のある収支表が出来上がりました。

いよいよ次回はファイナンシャルプランの提案です。

一生のお金の流れの見える化

さて、いよいよファイナンシャルプランの提案です。

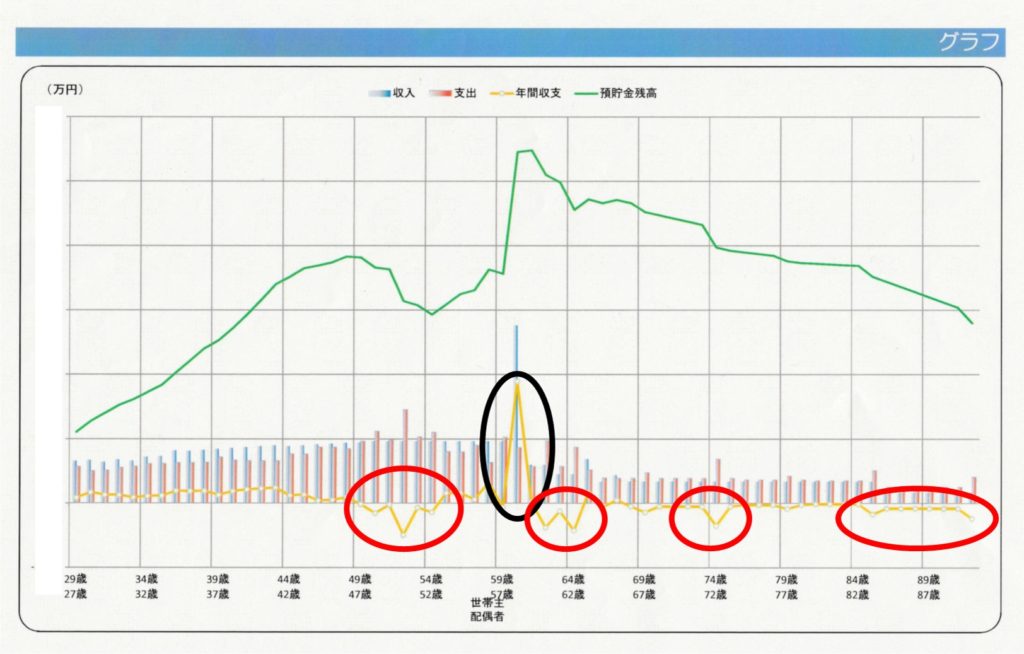

提案書には、今現在から私たちが死ぬまでの毎年の収支が記されたキャッシュフロー表と、それらをグラフ化した資料がありました。

上のグラフが実際にFPさんからもらった資料。黒丸、赤丸は私が勝手につけました。

なお、縦軸は伏せます(笑)

このグラフには、住宅ローン返済額を仮で設定した数値と、保険商品を加入した場合の数値が組み込まれています。この記事の前半でお伝えした通り、今回相談したFPは保険会社の方。

保険商品への加入ありきのファイナンシャルプランだったので、そこを割り引いて考える必要がありました。出来れば独立系FP(保険会社や住宅会社に所属しないFP)に相談した方が良いと思います。

ちょっとグラフについてお話しますね。

緑線が預貯金残高、黄色線が年間収支です。

黒丸が年間で大きな黒字の年です。これは退職金です。人生最大の一時収入なので、この使い方はとても大事ですね~。

で、それ以外の赤丸が年間赤字です。

一番左は数年にわたって赤字になっています。私は子ども2人を2歳差で想定していてちょうど高校と大学が重なる期間ということもあり、教育費の負担が増えています。

私の場合は公立/私立の組み合わせでしたが、ダブル私立だと負担はさらに増えます。また子どもが結婚すれば結婚資金の援助などもあると思います。

真ん中の2つの赤丸が自動車購入です。

私はそこそこの田舎に住んでおり、車があった方が便利に暮らせる地域です。なので、妻と私とで各々車を所有しています。今後もこの状況は変わらないとして、FPさんには各々の車購入のタイミングを考慮してもらいました。

そして、一番右の赤丸ですが、慢性的に赤字になっていますね。

なんと、この頃には私はこの世にいないそうです(笑)

つまり、妻一人の生活となります。私の年金もなくなり毎年赤字ですが、預貯金があるので生活には困りません。

ということで、私たちの一生を通してのお金の流れがこうして具体的にわかってきました。

勿論、この通りにはいかないこともあるでしょうが大体の見通しは立ちますね。

こうした資金計画を一度立てた上で住宅ローンを組めば、今の自分の状況が想定からどの程度外れているのか、逐一見直すことが出来ますし安心できます。

なお、このグラフは金利1%として私たちが無理なく組めるローン返済を組み入れた上での資金計画です。結果的に、私もこの資金計画で提案して頂いた上限借入額を参考にローンを組むことにしたのでした。

スポンサーリンク

まとめ

今回は、私が実際に体験したファイナンシャルプランナーさんとの相談の様子を少しだけご紹介しました。

家は一生の買い物。家づくりの予算を決めるうえでファイナンシャルプランを考えることは必須だと考えています。

ファイナンシャルプランと向き合うことを蔑ろにしたら、いざ住宅ローンを組んでも計画的に返済できない、最悪は一戸建ての売却にも繋がってしまいます。

蛇足ですが、「金融機関での借入可能額=あなたが借りても生活が破綻しない額」ということではありません!!

ここも注意が必要ですね。

そんな大事なファイナンシャルプランを一緒に考えてくれる専門家がファイナンシャルプランナー(FP)さんです。

今後起こりうるライフイベントや適切なお金の回し方についてプロのアドバイスを頂けます。ぜひ、一戸建てを考えるのと並行して一度ご相談されることをお勧めします。

ライフプランを相談したいけど、いきなり専門家であるFPに対面相談するのは気が引ける、、という方はぜひライフプランシミュレーターLife Plan Designerをお試しください!

住宅ローン・教育費・税金・年金などの複雑な要素も簡単入力で自動試算し、シミュレーションに反映します。無料版もありますので、ぜひお気軽に触ってみてください!